Hva er pensjon?

Pensjon er pengene du skal leve av den dagen du blir pensjonist. Hvor mye du får i pensjon, avhenger blant annet av hvor lenge du har jobbet, og hvor mye du har tjent.

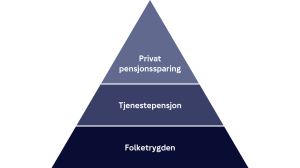

Pensjon består av tre deler:

- Alderspensjon fra folketrygden

- Tjenestepensjon fra nåværende og tidligere arbeidsgivere

- Privat pensjonssparing

Folketrygden

- Du får pensjonsopptjening når du er i arbeid eller har annen pensjonsgivende inntekt, som for eksempel fødselspermisjon.

- Opptjening skjer fra du er 13 til 75 år.

- Du kan ta ut alderspensjon fra du er 62 år.

- Er du ansatt i en privat bedrift, kan du kombinere alderspensjon med lønnet arbeid uten at pensjonen din blir redusert.

Pensjonsopptjeningen i folketrygden skjer fra du er 13 til 75 år.

Privat pensjonssparing

I tillegg til pengene du får fra folketrygden, tidligere og nåværende arbeidsgiver, kommer penger du eventuelt har spart selv. Hvor mye du bør spare, og hva som er den beste måten å spare på, kommer blant annet an på alder, økonomi, livssituasjonen og hvor mye du trenger for å kunne leve slik du ønsker når du blir pensjonist.

Vi tilbyr to spareordninger i fond: Fondskonto og Individuell pensjonssparing (IPS).

Pensjonering

Her har vi samlet gode råd og tips til pensjonering.

Ordliste

Synes du det er vanskelig å forstå pensjon? I så fall er du ikke alene. Her er 14 pensjonsord – enkelt forklart.