Kvinner har fått fart på pensjonssparingen

Flere kvinner tar grep om egen pensjon. – Gledelig, men det er et tankekors at menn fremdeles leder an i pensjonssparingen, sier Finans Norge.

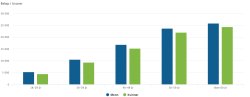

Nær halvparten av de som sparer til pensjon gjennom IPS-ordningen er kvinner. Det viser tall fra Finans Norge og Verdipapirfondenes forening. Tallene omfatter IPS-sparingen i til sammen 16 norske forsikrings- og forvaltningsselskaper.

Kvinnene tar innpå

– Nesten 60 000 kvinner har i snitt spart 40 000 kroner i IPS. Det kan tyde på at vi som gruppe er i ferd med å ta til oss budskapet om hvor viktig det er å spare til pensjon, sier Stefi Kierulf Prytz, direktør for livsforsikring og pensjon i Finans Norge.

Hun legger til at IPS er en spareform som har langsiktighet og stor grad av forutsigbarhet som kjennetegn, og at dette er elementer som appellerer til kvinner.

Likevel er pensjonssparing fremdeles en mannsdominert arena. Flere menn enn kvinner setter av penger til pensjon, og de sparer mer.

– Dette er et tankekors. Det generelle bildet er nemlig at det er kvinner som risikerer å bli pensjonstapere, sier Kierulf Prytz.

Kjønnsforskjeller i arbeidslivet

Pensjonsekspert Alexandra Plahte i rådgivningsselskapet Gabler AS mener mange kvinner vil få en negativ overraskelse når de slutter å jobbe. Hovedgrunnen er at det er store forskjeller mellom kvinner og menn i arbeidslivet.

– Fortsatt tjener gjennomsnittskvinnen mindre enn det menn gjør. I tillegg jobber flere kvinner deltid, og samlet vil dette som regel straffe seg med tanke på pensjon. Noen vil oppleve at de ikke har økonomi til å pensjonere seg så tidlig som de ønsker, sier hun.

Stefi Kierulf Prytz legger til at kvinner generelt har flere år uten arbeidsinntekt, for eksempel i form av ulønnet permisjon.

– Dermed går de glipp av pensjonssparingen som skjer i regi av arbeidsgiveren – tjenestepensjonen. Når kvinner i tillegg lever lenger enn menn, blir budskapet tydelig: Kvinner må ta større ansvar for å spare til pensjon. Begynn med å undersøke spareordningene dine og hvor mye du kan forvente å få utbetalt. Da blir det lettere å ta gode sparevalg, sier hun.

Du kan sjekke din egen pensjonsbeholdning på Norsk Pensjon, Gjensidige.no og i Gjensidige-appen.

Flere kvinner i Gjensidige

Finans Norges IPS-tall stemmer godt overens med Gjensidiges egen statistikk.

– Det ser ut til at stadig flere kvinner er opptatt av å sikre pensjonsalderen økonomisk, sier Pia Saxrud, leder for Pensjon og sparesenter i Gjensidige.

Hun opplyser at den samlede andelen «IPS-kvinner» i selskapet økte fra 38 prosent i 2017 til 45 prosent i 2018.

– Hvis man ønsker økonomisk frihet som pensjonist, vil egen sparing i mange tilfeller være en forutsetning. Spesielt viktig er det hvis man ønsker å gå av før fylte 67 år. Dagens regler gjør IPS til et godt valg for mange, gitt at de er villige til å binde sparepengene til de fyller minimum 62 år, sier Saxrud.

Så mye kan du «tjene»

Hvor mye kan du sitte igjen med ved sparing i IPS? Hvis du sparer maksbeløpet på 40 000 kroner per år i 20 år, vil det gi totalt nesten 1,1 millioner kroner «på bok» (avkastning = 2,85 % etter inflasjon). Du vil ha fått 176 000 kroner i utsatt skatt (fradrag = 22 % i 2019).

Smart med spareavtale

Vil du spare til pensjon, er det smart å opprette en spareavtale, fremholder Saxrud. En spareavtale innebærer at du automatisk overfører et fast beløp til sparekontoen din hver måned.

– Slik går sparingen nesten av seg selv. I tillegg vil denne spareformen over tid jevne ut de største svingningene i aksjemarkedet, forklarer hun.

Regler for IPS

Hvor mye kan du spare?

- Maksimalt sparebeløp per år er 40 000 kroner

- IPS kan spares fra fylte 18 år og inntil fylte 75 år

Når kan du ta ut alderspensjon?

- Pengene er bundet frem til uttak, som kan skje tidligst fra fylte 62 år

- Utbetalingen må skje over minst 10 år og til man fyller 80 år. Hvis pensjonen utbetales fra 62 år, blir minste utbetalingstid 18 år.

- Hvis årlig utbetaling er under 20 prosent av G (per januar 2019 18 726 kroner), kan utbetalingstiden settes ned

- Hvis kunden dør, tilfaller pensjonskapitalen etterlatte eller dødsbo etter nærmere regler

Skatt

- Innskuddet gir en skattefordel ved at det du sparer årlig går til fradrag i alminnelig inntekt

- Sparer du 40 000 kroner, får du derfor en skattefordel på 8 800 kroner (22 prosent i 2019)

- Pengene er fritatt for formuesskatt, og det er ingen skatt ved fondsbytte eller løpende avkastning

- Utbetalingene skattlegges som alminnelig inntekt (22 prosent i 2019)

Sist oppdatert: